文/陆既白

编辑/世界

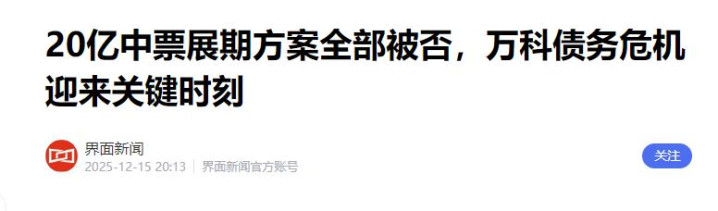

哈喽,大家好!我是你们的小陆,房地产巨头万科在一次站到了风口浪尖,12月15号官方消息报道万科的20亿中票展期方案全部被否定,这就意味着现在的万科正面临着关键时刻,不过收割展期方案变更,新增刚兑6000万元利息议案,宽延期或延长30天,那这次万科究竟能否躲过这一劫呢?

龙头“失温”:万科20亿债券为何没人买账?

万科栽了跟头,还是在最考验底气的债券市场。作为地产行业喊了多年的“模范生”,它20亿元境内债券展期方案被全盘否决,消息一出,深圳、香港两地股价跟着往下掉,境内债在二级市场一度跌了15%到20%。

债券展期说穿了不复杂,就是企业借的钱到期还不上,跟债主商量“再缓一年”。这笔钱12月15日就该兑付,万科提前拿出三套方案求通融。

第一套最“抠门”,本息延后一年,没任何额外保障;另外两套稍客气,加了点抵押和部分提前还款的承诺。

银行间市场有规矩,这类方案得90%以上债券持有人点头才算数,投票结果让市场倒吸一口凉气:纯延期的方案76.7%的人反对,就算带增信的,支持率最高也没冲过90%。

债主们的态度很明确,延期可以,得拿出真金白银的诚意,放在以前,万科从不用愁这个,国企股东深铁集团的背景,让它一直被划入“最安全”的房企名单。

2023年恒大、碧桂园接连爆雷时,万科的债券还能保持稳定,不少投资者抱着“大而不倒”的想法往里冲。

这次投票结果彻底打破了幻想,有证券机构在报告里点透,中央和地方对房企风险早就不是“大包大揽”,而是“有限托底+有序出清”。

就像2024年龙湖债券展期时,政策也只是引导协商,没直接下场兜底,万科的遭遇不过是延续这个逻辑。

不用太慌着喊“万科要倒”。债券展期被否不等于马上违约,按规定还有5个工作日宽限期,这段时间还上钱就没事。

万科已经定了12月22日再开协商会,大概率是要加抵押、增担保,或者先掏一部分钱稳住债主,但要是谈不拢,麻烦就大了。

真走到违约那一步,债主能拿回多少钱全看运气——得算万科项目值多少钱,谁的抵押物排在前面,后续重组方案怎么定。

2024年华夏幸福违约后,部分债权人等了两年才拿回30%的本金,就是前车之鉴。

行业“入冬”:数据里藏着的地产真相

万科的困境不是孤例,是整个地产行业的缩影,国家统计局2025年1到11月的数据摆着,房地产开发投资同比降了15.9%,比前10个月还多降1.2个百分点。

开发商们都在收缩战线,新开工面积同比跌了20.5%,工地开工的少了一大截,卖房子的速度更慢了,1到11月新房销售面积跌了7.8%,销售额跌得更狠,达到11.2%。

北京西五环一个刚需盘,2023年开盘还能日光,2025年加推时打85折,一个月才卖出去三十几套,销售顾问都愁得转行了。

房价也在慢慢往下走,11月70城新房价格环比降了0.39%,虽然比10月稍好,但累计到11月,全年已经比去年跌了3.9%。

二手房更惨,跌幅在5%到6%之间,杭州有业主2021年380万买的学区房,2025年挂牌320万,挂了三个月都没买家。

房价跌得慢,反而让市场更犹豫,房产是多数家庭最大的资产,一套房跌几十万,谁都不敢轻易下手。

上海某中介门店店长说,2025年带看量比2023年少了40%,很多客户都是“看完就走,绝不还价”,就等着房价再降降。

这种观望情绪又反过来压着开发商,2025年三季度,TOP50房企中有32家销售额同比下滑,18家下滑幅度超过30%。

不少开发商把“保现金流”当第一目标,宁愿少拿地、慢开工,也不敢再像以前那样高杠杆扩张,国际货币基金组织算过一笔账,要把这轮地产风险彻底解决,可能需要拿出相当于GDP5%的资源。

这笔钱不是小数目,也说明行业调整不是短时间能结束的。从2021年到2025年,这轮调整已经持续四年,不少中小房企早就扛不住了。

2024年一年,全国就有130多家房企申请破产重整,大多是区域性的小开发商。

河南某房企老板在采访里说,以前靠高周转还能撑,现在房子卖不动,银行又抽贷,资金链断了只能破产,手里的项目要么被拍卖,要么交给政府保交楼。

政策“托底”:地产的下一站在哪?

万科的事给政策层提了醒,光靠市场自发调整不够,得给明确信号,近期中央经济工作会议把“去库存”提到了更高位置,还强调三大工程是地产新发展模式的核心,政策方向已经很清晰。

现在的政策思路很明确,两条腿走路,一条腿是商品房市场,让价格和成交量自然出清,慢慢挤掉泡沫,就像北京、上海出台的“认房不认贷”,不是强行拉房价,而是给真正有需求的人减负,让市场回归理性。

另一条腿是保障房和城中村改造,接住基层的住房需求,2025年全国计划新开工建设保障房290万套,比2024年增加30万套。

广州城中村改造已经启动126个项目,改造后的房子一部分作为保障房,租金比周边商品房低30%,金融端也在精准发力,不是再像以前那样无差别给房企放贷,而是盯着白名单项目和正常经营的房企。

2025年1到10月,银行给房企的开发贷中,有65%流向了保交楼项目,确保房子能建完交给业主,最关键的是要给市场讲清楚“底线”。

哪些风险一定会兜住?保交楼肯定是第一位的,2024年全国已竣工保交楼项目超过380万套,2025年还会加大力度。

还有购房者的合法权益,比如房贷利率优惠、烂尾楼的赔付问题,这些都得明确,万科债券展期被否,其实是个重要的转折点,它证明不管背景多硬,都得守市场规矩。

国企股东、行业龙头这些标签,替代不了健康的资产负债表,2024年保利发展能保持稳定,靠的不是背景,是负债率比行业平均低15个百分点,但也不用对地产彻底失望。

纵观海外,没有哪个主流国家的地产会一直跌,美国2008年次贷危机后,地产市场用了8年恢复;日本虽然经历了“失去的二十年”,但核心城市房价在2015年后也逐步回升。

这轮调整本质是“刮骨疗毒”。淘汰掉高杠杆、乱扩张的企业,留下的才能更健康,2025年已经有房企在转型,有的主打高品质住宅,有的做养老地产,还有的联合物业做社区服务,这些都是行业成熟的信号。

对普通人来说,不用盲目恐慌也别盲目抄底,有刚需的可以慢慢选,现在开发商优惠多,议价空间也大;投资的就得更谨慎,尽量选核心城市、优质地段的房子,避开小产权和偏远楼盘。

地产行业不会消失,只会换一种活法。当这轮出清完成,留下来的企业财务更健康,建的房子品质更好,配套服务更完善。

到那时,地产不再是“炒房客的乐园”,而是真正满足居住需求的民生行业,这才是行业最好的未来。

益通网提示:文章来自网络,不代表本站观点。